合作

合作

咨询

咨询 帮助

帮助

招商策划

招商策划

- 发表时间:2023-08-16 08:03:19

- 标签:白酒外包招商 5G+云计算端到端技术支撑云游戏

上证指数仍然围绕区间波动,迟早要选择一个方向。 我们认为大概率仍会选择向上方向。 但短期来看,由于估值较高,做多信心不足,仍可能存在较长时间的震荡盘整。 投资者必须保持足够的信心,才能等待机会的到来。

机构扎堆大量资金消耗,短期资金集中在创业板低价股炒作上,市场热点清淡。 总体来说,目前市场不太火爆,风险偏好程度较低。 与此同时,市场上的资金热衷于炒作创业板,对低估蓝筹股没有兴趣。 从价值投资的角度来看,这种情况是不可持续的。 泡沫越来越大,平均回报也比较慢。 如果市场估值过高的问题不解决,就很难走出健康的市场。

行业分析

【通讯行业】

云游戏等行业应用是技术发展大势,应用端优质企业前景广阔

云游戏有望成为5G最具爆发力的潜力之一,也是最早商用的应用场景之一。 前景广阔。 云游戏是一种基于云计算的游戏方式。 已成为5G最具爆发潜力的应用场景之一,市场空间广阔。 2023年,全球云游戏市场规模将达到25亿美元。 2022年,中国云游戏市场规模将突破40亿元,CARG将达到96%。 2020年是5G元年,也被称为云游戏元年。 云游戏有望成为5G最早商用落地场景之一,也是本次ICT技术变革的最大受益者之一。

5G+云计算端到端技术支撑云游戏,充分必要条件共同推动云计算发展为云游戏提供算力支撑,有效支撑云游戏对有线网络的技术要求,同时拥有更高的传输速率、更低的时延、连接性更强的5G技术完美契合了云游戏对无线网络的需求。 叠加5G网络的发展有效推动5G终端的升级换代,提升游戏移动终端的能力。 同时,云游戏市场空间广阔。 5G+云计算作为未来发展的必然方向,ICT技术升级倒逼。 可以说,5G+云是云游戏发展的充分必要条件。 云游戏的爆发离不开5G 5G的发展和云计算的支撑,而5G和云计算的繁荣则离不开云游戏的反向推动,相互促进、共同发展有望迎来新一轮技术变革红利。

云游戏已经成为资金和互联网公司的聚集地。 国内玩家纷纷向国外学习,争相在云服务领域发力,成为资金和互联网企业的聚集地。 大量云应用技术取得快速发展。 作为云技术的重要应用领域,云游戏的各项相关技术逐渐取得突破并逐步落地。 云游戏领域迎来更多资本布局,进入快速发展期。

我们相信,随着5G的快速发展和云计算的支持,云游戏将成为5G商业应用的重要领域,云游戏的发展将推动5G和云计算基础设施的进一步完善。 量化终端随时可玩。 只有5G的持续深度覆盖,才能真正实现玩家可以随时随地玩游戏。 5G和云计算的发展将有更大的市场空间拓展。 云游戏等行业应用是技术发展。 必然是时代潮流。 中兴通讯、光环新网、新易盛、光迅科技、中际旭创、数据港、特发信息、鹏博士、科华恒盛、浪潮信息等优质企业。

风险提示:中美贸易摩擦影响全球经济和5G发展,国内5G商用不及预期。

【医药行业】

高端检验需求增加利好第三方检验,龙头企业机会凸显

医保改革帮助ICL进一步扩大市场份额。 国内第三方医疗检测也受到技术和政策的推动,市场份额有望进一步提升。 在技术驱动下,高端检测为行业提供增长点。 随着居民健康意识的提高和消费结构升级,基因组学检查等高端检查需求不断增加。 与其他医疗机构相比,第三方检验机构拥有更多的资金、规模和检验项目。 凭借竞争优势,高端检测市场的渗透预计将拉动独立医学实验室的毛利率。 随着检测技术的不断发展,检测技术的进步预计将在检测项目数量、检测手段、大数据、人工智能等技术与检测的融合三个方面给行业带来新的增长点技术。

2017年以来白酒外包招商,国家出台多项鼓励医疗检验机构发展的政策。 分级诊疗的关键是提高基层医疗机构的诊疗水平。 独立医学实验室可以帮助解决基层机构的检查问题。 基层机构有望成为第三方医疗检验行业的绝大多数。 市场。 随着医保控费的推进,检查费用的降低给医院检验部门带来了成本压力,各级医院外包检查的意愿有望进一步增强。 考虑到各级医院和基层机构的外包意愿和需求白酒外包招商,预计2021年第三方医疗检查市场规模将达到299亿元,三年复合增长率为21.6%。

第三方医疗检测技术和资金要求较高,规模效应和先发优势导致行业集中度较高。 金域医疗、迪恩诊断、达安基因、艾迪康四家龙头企业占据了一半以上的市场份额。 2017年之后,行业竞争激烈,导致龙头企业营收增速和毛利率下降。 近年来,竞争趋缓,龙头企业营收增速逐渐稳定。 毛利率也有所回升。 新冠疫情对中小型检验机构现金流的影响,我们认为未来行业竞争将越来越有利于龙头企业。

金域医疗:专注ICL的行业领导者。 国内第三方医学检测先行者,医学检测服务占营收94%,在检测技术、检测项目数量、网络布局、研发投入等方面均处于行业领先地位。

Dean Diagnostics:服务和产品的综合提供商。 实施服务+产品一体化战略,诊断产品营收占比65%,诊断服务占比33%,产品与服务协同发展。

风险提示:行业政策变化风险、疫情影响业务量风险、检验样品质量控制风险、市场竞争加剧风险。

【饮食】

白酒板块盈利能力强劲,板块优质标的配置机会来临

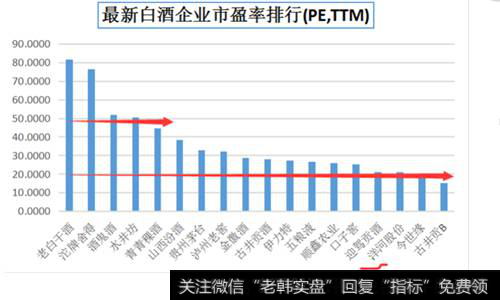

1-8月白酒行业个股涨跌互现,2-3月涨幅较为确定的贵州茅台领涨。 4月份,盈利能力较强、具有一定性价比的古井贡酒、五粮液等涨幅居前。 5-6月,金徽酒、迎嘉贡酒、老白干、舍得酒等低值葡萄酒涨幅居前。 7-8月,增长强劲、估值仍有提升空间的古井、老窖、金石源、洋河等跻身增长前列。 综合来看,强劲的盈利能力和高性价比的估值是个股实现高成长的必要条件之一。 白酒需求具有一定的消费刚性。 在消费基础相对稳定的背景下,白酒企业强大的定价能力使其盈利能力在消费品行业极具竞争力。 虽然疫情的爆发让消费场景消失,进而导致一些公司业绩大幅下滑,但白酒股价仅在国内疫情爆发和全球疫情蔓延期间短暂下跌,然后以极强的韧性迅速恢复。 因此,白酒是最好的曲目之一。

调味品C端具有较强的韧性。 随着下半年餐饮的复苏,业绩有望保持高增长。 多家调味品企业披露中报,业绩呈现高增长态势。 疫情期间,C端消费习惯发生变化,各公司纷纷发力布局渠道,居家消费的增加也带动了公司业绩的高增长。 下半年随着B端餐饮逐步复苏,调味品企业业绩有望保持稳定增长。

乳制品方面,各公司二季度或将迎来业绩好转。 随着疫情缓解、终端门店客流增加,加上学生开学因素,液态奶销量动态或将恢复正增长。 第三季度的业绩恢复可能会好于第二季度。 低温奶板块公司,未来小而美、大而全的乳业将同台共舞。

奶粉方面,更具优势的本土高端国产品牌将在强大的执行销售团队和更具消费者教育性的销售模式的支持下,逐步打开高端市场,逐步实现国产替代。

食品行业长期基础扎实的细分行业龙头未来将凭借自身优势继续抢占行业份额,长期来看将实现集中度提升的逻辑。

我们认为,白酒赛道优秀标的的稳定长期逻辑和确定性,盈利能力翻倍+估值低于45倍左右的优秀公司。 未来三年利润有望翻倍叠加估值低于约45倍的优质企业五粮液、金石源、洋河、金徽酒等。 长期来看,白酒行业消费升级趋势不会改变,市场份额将继续向贵州茅台、五粮液等白酒龙头企业聚集,这些企业都是具有较高确定性的优质企业。 优质乳制品公司燕堂乳业、光明乳业、伊利股份等。大众食品选择基本面扎实、业绩持续良好增长的公司吸纳估值较高的公司,如双汇发展、绝味食品、中聚等优质公司高科技。

风险提示:疫情导致消费场景受限、终端移动销售不达预期、高端化进程受阻、食品安全问题。

上市公司信息

【恒生电子】

单季度运营恢复较好,数据业务数字化转型步伐加快

2025万元)。 公司业务上半年受到新冠肺炎疫情不利影响,受益于国家强有力的疫情防控。 与此同时,公募基金投资咨询业务、创业板试点注册制、股票转让选择层改革等政策红利也随之而来。 公司产品业务在第二季度逐渐走向正规。 仅看Q2单季度,营业收入11.06亿元,同比增长18.69%,归属母净利润3.89亿元,同比增长。 38.55%,扣除非归属于母公司净利润2.56亿元。

同比增长16.39%,说明疫情过后公司经营恢复良好。 毛利率和销售费用较去年同期发生较大变化,主要是由于今年执行新收入准则,将与合同履约义务相关的项目开发、实施和维护服务人员费用计入营业成本。 上半年,公司经营现金流净额为-4.81亿元,去年同期为-4.19亿元。 n 加快数据服务数字化转型步伐。 分业务条线来看,大零售IT业务收入6.02亿元,同比增长0.97%,大资产管理IT业务收入4.77亿元,同比增长0.97%。同比下降10.36%,银行及工业IT业务收入1.09亿元,同比下降12.62%。 基础设施及IT业务收入1.1亿元,同比增长28.52%,互联网创新业务收入2.6亿元,同比增长9.40%。 大零售和大资管仍是公司的主要收入来源,包括资管投资及交易产品线、经理估值产品线、理财登记及过户产品线、银行理财产品线、经纪业务证券经纪产品线和期货期权产品线、海外云产品线表现良好。 上半年,公司收购了广州安正软件,补充了数据中心的相关业务能力。 同时与Finastra达成战略合作,购买Fusion Invest产品并进行本地化改造推广,打造适合国情的投资组合管理系统。 数据业务方面,公司加快数字化转型步伐,新成立数据运营中心和新金融内容运营部,同时加大对聚源、GTN、数据平台的投入,推出多项新业务。数据领域产品,加速数字化产品落地。

风险提示:疫情反复不利于公司业务发展。

卢长顺(凯恩斯)证书编号:A1380920594403。 【以上内容仅代表个人投资建议,不构成买卖依据。 股市有风险,投资需谨慎】

欢迎转载分享本文链接:http://https://8mmm.cn//industry/1190.html

- 招商策划,开启各行业财富新通路!

05-23

- 科技招商策划:挖掘新兴技术招商潜力

05-22

- 零售招商策划:线上线下融合招商策略

05-21

- 招商策划生产厂家推荐

05-20

- 营销策划:巧用社交媒体的实用方法

05-19

- 性价比高的招商策划公司

05-18

- 突破认知边界:老板的格局,决定企业的增长上限

01-31

- 从“割韭菜”到“共成长”:生态招商为何成为头部品牌的共同选择?

01-22

- 长期主义不是口号:它体现在你愿不愿意为第一个代理的成功慢下来

01-22

- 合伙人开始反向筛选品牌!招商权正在悄悄转移

01-21

- 流量越来越贵,代理却越来越精:招商正在进入“信任红利”时代

01-21

- 招商哥:突破招商困局,引领企业新航向

01-20